絶対にやってはいけない!危ないマイホームの買い方!「中古戸建て編」

物件さがしをはじめると、欠陥とか大丈夫かな。戸建ての寿命はどれぐらいもつのかな。そもそも買う必要あるのかな。こんな感じで不安な状態からスタートしている人が多いとおもいます。

そこで今回は、マイホームを買うなら1番気をつけるべきことを徹底解説。さらに、あなたに合った物件の目安までご紹介していきます。

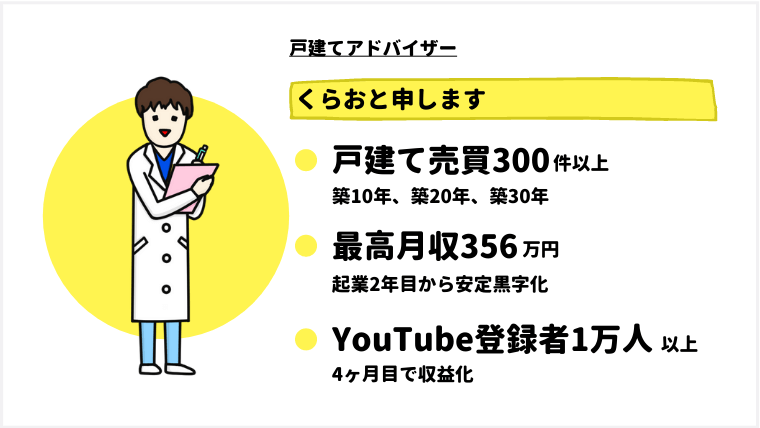

この記事をかいた専門家

てっとり早くまなぶなら動画がおすすめ!

ご相談・お仕事依頼はこちらまで。

1番ダメ行為は「身の丈」をこえる物件をかうこと!

おそらくですが、自分の身の丈にあった物件はどれくらいか。答えられる人は1割もいないと思います。

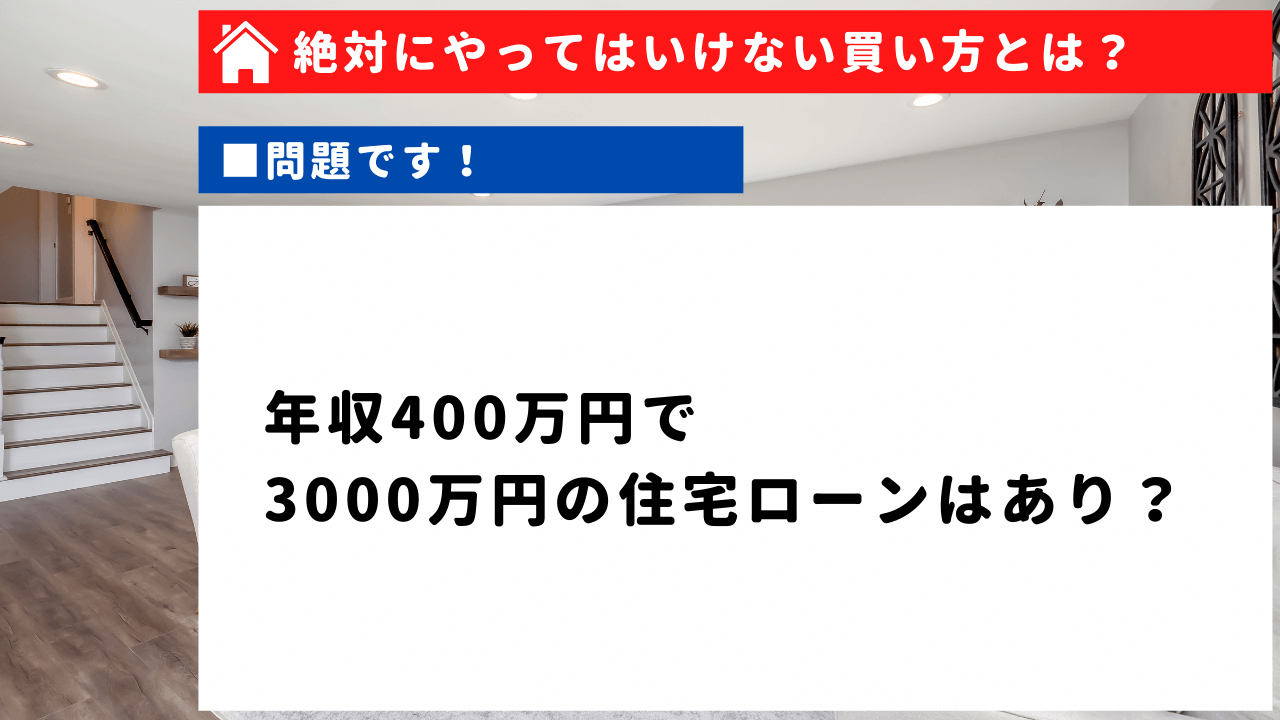

この問題に5秒で答えらえるなら、この先を読む必要はありません。

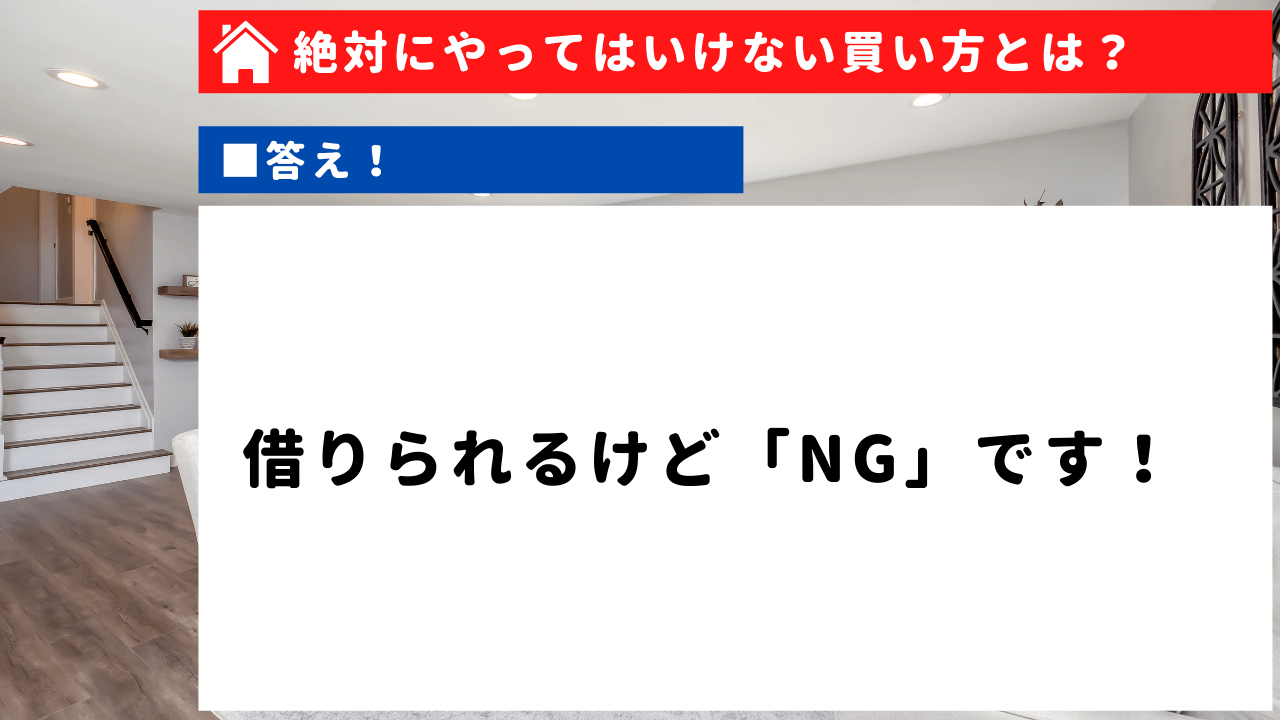

答えはこちら。

そのワケを詳しく解説していきます!

補足:注意すべき営業トーク

「〇〇さんだったら、これくらい住宅ローン組めるので予算よりたかい物件でも買えますよ!」

身の丈にあった物件の目安をチェックする方法!

もっとも、かんたんな方法からFPや金融機関がつかう計算式までご紹介していきます。

年収から考える

結論から話しておくと、年収の6倍が目安です。年収400万円なら2400万円が目安となります。ここで気をつけてほしいのが総額だということです。

例:年収400万円のケース

物件価格:2000万円

諸費用 : 200万円

工事費用: 200万円

計:2400万円

中古住宅の場合は、物件価格+諸費用+リフォーム費用」がかかるので不動産サイトの毎月○○円で夢のマイホームは当てにしてはいけません。

あくまで総額で考えることを覚えておくと、甘い営業トークにだまされることは回避できると思います。

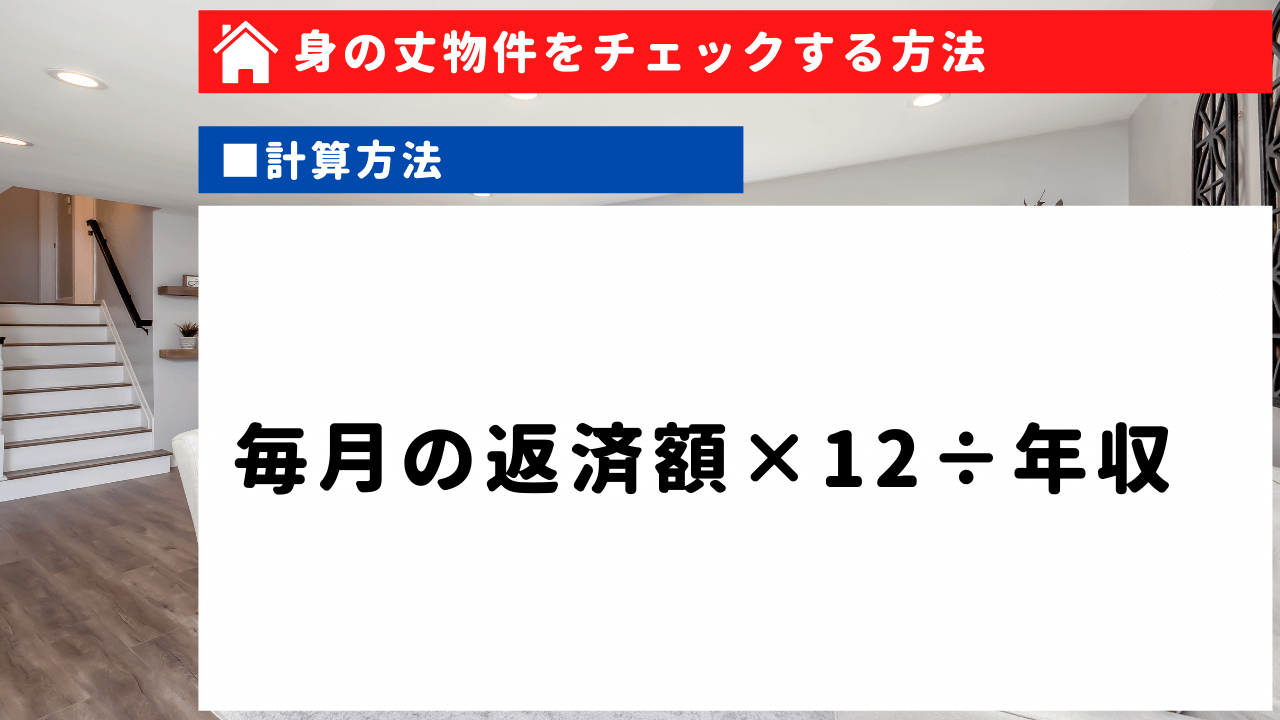

返済比率で考える

住宅ローンの返済比率とは、「年収に占める年間返済額の割合」です。FPや金融機関はこの計算式をつかって、あなたにアドバイスしたりしています。計算式は以下です。

毎月の返済額をあなた自身で調べる方法は「フラット35 住宅シミュレーション」で検索してみてください。

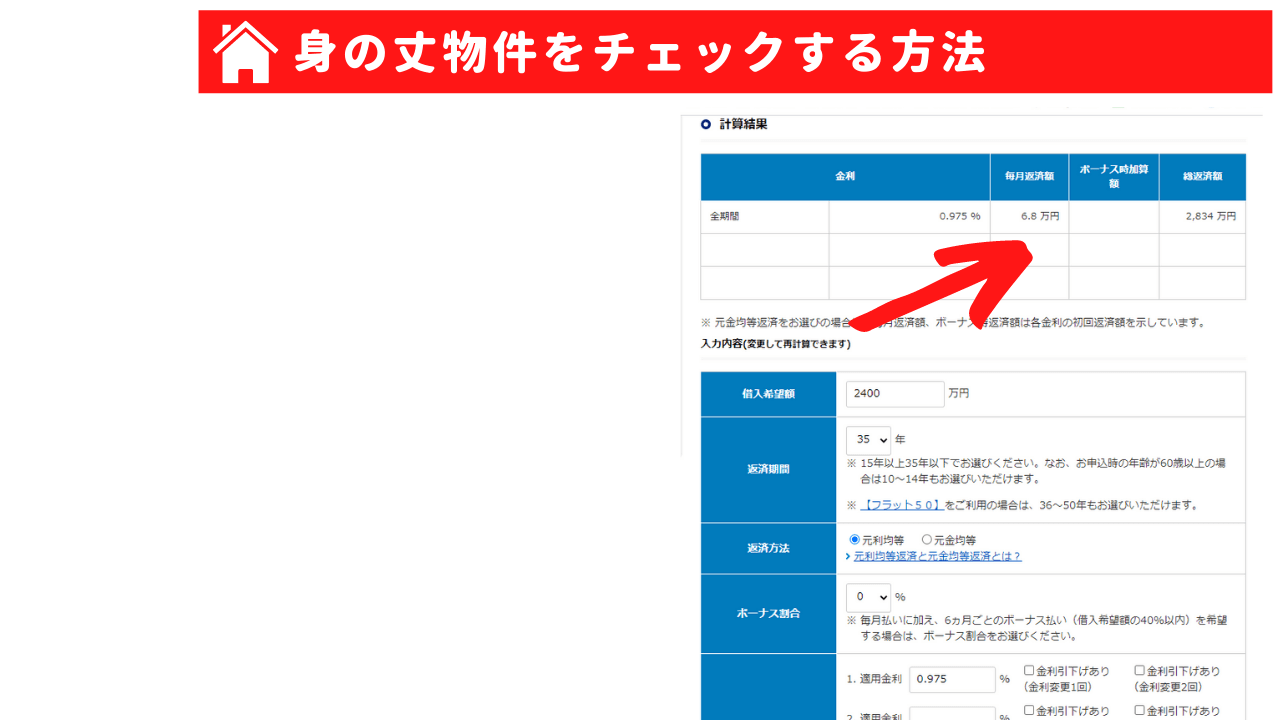

手順としては

①借入希望額

②返済期間を入力

③適用金利(ここは検討している金融機関のHPなどを参考に)

上記のように毎月の支払額がみられます。もちろんタダで使うことができるのでおすすめです。

まとめ:身の丈をこえるとマイホームに苦しめられます

今回は、絶対にやってはいけない!危ないマイホームの買い方!をご紹介してきましたが、いかがだったでしょうか。

身の丈をこえる物件をかってしまうと後戻りできなくなります。くれぐれも甘い営業トークには気をつけて住宅ローンを組むようにしてください。

この記事があなたのお役に立つとうれしいです。

無料でマイホーム購入やリフォーム相談をやっています。ご希望のかたはLINEからご相談ください!

”有料級を無料で”がモットー

”有料級を無料で”がモットー